“���������ͷ”�����ɷ�(300393.SZ)һ����ҵ��“��ɲ��”��������ǰ��������̬�ơ���������ǰ��¶��һ�����������ɷݵ�������“��ն”����ĸ�������轵268.11%������1.72��Ԫ��

֤ȯ֮��ע���2021��ǰ������Ӧ��ȱ�۸����У���һ���������ķᡣ�������ʹ�£���Ϊ�����λ��ڵ������ɷ���ͼ�������β��ֹ������⡣�����ȥ�ˣ�����ߴ�140��Ԫ��Ͷ����Ŀ����ֹ�ճ�������翴���������ɷݵĹ����Ŀ����“����”֮�ӣ�������ǰ�����������Σ�������û��ʵ����Ͷ�ʽ��衣

Q1Ӫ��“����”����ת��

������Ϣ��ʾ�������ɷݳ�����2008�꣬2014�����У��ܲ������ڽ��ճ��죬��һ��רҵ����̫���ܼ�����Ʒ�з�������Ĺ��Ҽ����¼�����ҵ��2023�꣬�����ɷݳ�Ϊ���ܼ����������ܵ����Ŀع��ӹ�˾��

�����ɷݱ�ҵ�ڳ�Ϊ�����ҵ“������ͷ”����˾�������������ҵ���������Σ���Ӫҵ���漰���IJ�ҵ���ĵ��Ƭ���������վ�Լ����IJ�ҵ����������ڲ��ָ��ġ�

2023�����������ҵ���۸���Ҳ���������Ҫ����ӯ��ˮƽ���Գ�ѹ����������һ���������ɷ�����Ҳ���Կ�����

�Ʊ���ʾ��2023�������ɷ�ʵ��Ӫҵ����122.59��Ԫ��ͬ������28.01%����ĸ������5.27��Ԫ��ͬ������31.18%�������ɷ���Ϊ��ҵ��������Ҫ������ȥ��ȫ��Թ����Ʒ������������������������ǣ�������P�͡�N�ͼ����������٣�N��Ч��Ʒ������ռ���ڲ���������

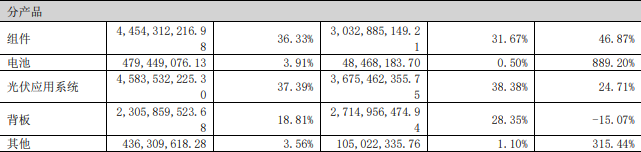

�ֲ�Ʒ�����������ɷݵ������Ʒ2023��ʵ��Ӫҵ����44.54��Ԫ��ռ��36.33%��ë����Ϊ12.74%��ͬ������7.48���ٷֵ㣻���Ӧ��ϵͳʵ��Ӫ��45.83��Ԫ��ռ��37.39%��ë����ͬ�ȼ���0.66���ٷֵ�Ϊ16.76%������ʵ��Ӫҵ����23.05��Ԫ��ë����ͬ�ȼ���6.39���ٷֵ㡣

��N�Ͳ�Ʒ�����������ɷ��걨��¶����˾��TOPCon��������ʵ����������49.34��Ԫ��ë����Ϊ12.53%�����е��������800.12MW�����������2651.18MW��

֤ȯ֮��ע��������ɷ�N�Ͳ�����δ��������˾�����16GW��Ч����������ܹ�����Ŀ�Ķ���8GW��Ŀ�����ڽ��С�

����ȥ������ҵ��ά�����������Ա�2022��Ӫ��ͬ������64.56%����ĸ������ͬ������228.09%��ˮƽ�������ɷ�ȥ��ҵ���������ԷŻ���

������ȥ����ļ��ȣ������ɷݵ�ҵ�������½�����ʮ�����ԡ�������˾ʵ��Ӫҵ����25.19��Ԫ��ͬ������28.97%�����ȼ���36.71%����ĸ������4300.93��Ԫ��ͬ�ȼ���26.22%�����ȼ���82.59%���۷Ǻ��ĸ���������5140.55��Ԫ��

����һ���ȣ������ɷ�Ӫҵ����ͬ�ȼ���52.43%��Ϊ12.88��Ԫ������2021�������������ĵ���Ӫ�����ˮƽ����ĸ���������1.72��Ԫ��ͬ�ȼ���268.11%���۷Ǻ��ĸ���������1.93��Ԫ��ͬ�ȼ���253.67%���Դˣ������ɷ�δ����ȷ��˵������Ӫ���½������ڱ����ڹ�˾���۹�ģ��С��

ͬʱ�������ɷ�һ���ȵ�����ë�����뾻���ʷֱ�Ϊ-3.28%��-13.95%����Ӫ��ֽ�����������1.48��Ԫ���������ָ�귴ӳ��ҵ��������۶�ӯ���������ֽ�����Ӱ�졣

������ˣ������ɷ�����“��ֵɱ”����Ϊ������������“ţ��”�������ɷ�2021��6�������������飬2022��3��������24.89Ԫ/��(����Ȩ��ʽ)�ĸߵ㡣�˺�������ͨ����2023�깫˾�ɼ��ۼ��µ���30%���������������µ�24.25%��5��13�գ������ɷ���7.45Ԫ/�ɣ����յ���1.97%��

140��Ԫ��Ŀ“ֽ�濪��”

����һ����ҵ�����ֲ��ѣ������ɷݰ���Ͷ����ĿҲ��֮��ܡ�

��ȥ�ܳ�ʱ��������ҵһֱ��רҵ��������һ�廯���̲���ĸ�֣�ǰ��רע����ҵ��һ�������������ڣ��Ѳ�Ʒ�������£����߽���ȫ��ҵ�����֣���Ʒ�ӹ�Ƭ�������������������̶�ʵ����������ڲ����档������������һ����������ƣ�һ�廯���ƽ���������

������2021��ǰ������ȣ�������Ӧ��ȱ�۸����У���һ���������ķᡣ�������ʹ�£������ɷ���ͼ��ͨ�����ι��ϵIJ��֡�

2022��3��15�������ɷ���¶���棬��˾��Ͷ�����20��ֹ�ҵ�輰10��ָߴ��ྦྷ����Ŀ����Ͷ�ʶ�Լ140��Ԫ��

���ݱ�ʱ��¶�ķ���������Ŀ����ƻ������ڽ��裬����������Լ5�ꡣ���У���һ��Ͷ�����20��ֹ�ҵ�輰���1��ָߴ��ྦྷ����Ŀ��Ͷ�ʶ�Լ43��Ԫ��

��Ӧ�������ɷݹ����Ŀһ�ڽ��迢��Ͷ����2024�꣬���ֻ������ֹ�ճ���

4��24����¶�Ĺ����У������ɷݱ�ʾ����Ϲ�˾���巢չ�滮���г������Ϊ�Ż���˾��Դ���ã�����Ͷ�ʷ��գ���ʵά����˾��ȫ��ɶ������棬����˾�����о���������ֹͶ�ʹ����Ŀ��

������ֹ��Ŀ��ԭ�������ɷݽ��ͳƣ���˾��Ž�������������̫ԭ������������ǩ��Ͷ��Э������ƽ�������ĿͶ��ǰ��������������Ŀ��ػ�����������ʵ���з�����Ͷ��Э��δ��������Ч������ͬʱ�����ҵ�г������Ѿ������ش�仯�������Ŀ�����Է������ش��������ڴˣ������ƽ�����ĿԤ�����ﵽԤ����Ͷ��Ч����

���µĹ����У�����ĿͶ�ʻ�����ǰ�����������Σ��������ڲ�ȷ���ԣ�δ��ʼʵ����Ͷ�ʽ��衣Ҳ����˵����ȥ2��һֱ�����ǰ��

��ʵ�ϣ�����Ŀ���ڹ���֮ʱ���ͱ������ɡ���ʱ�����Ҫ�������ɷݾ�Ͷ����Ŀ�ʽ���Դ�����ֽ�����Ӱ�졢�������ơ��Ƿ���ڳ����ɼ۵��������˵����

֤ȯ֮��ע��������ɷݴ˴���ֹ140��Ԫ�����Ŀ�ı�����——�ྦྷ��۸�ȫ��������

���ڣ��ڻ������������б�����ʾ����ҵ����������ƫ������ʯ�ڻ��б���ʾ����ǰ��ҵ������������Ա仯����Ȼ����ƫ���������������������ɫ��ȥ��ѹ���ϴ��ֻ��г���ɴ�ѹ��

չ�����У�������������Կ����������ྦྷ����ҵͣ���ijɱ��ϸߣ�������ģͣ��������������Լ������ʹ�������Ա��£�Ԥ�ƹ��ϻ��ڿ�潫�����ۻ������л����µ���

һλ��ҵ��ʿ��ʾ��������������ȣ����ϵļ��жȸߡ�ͷ����ҵ���г�Ĭ����Ҳ�ߡ��ڹ�����һ�����������������֮�������IJ��Ҳ�㹻����ˣ�����ϴ�Ʋ�һֱ�ܾ��ҡ�

��ǰ�Ĺ����г��ɽ��۸����ѻ������߳����Լ��������ҵijɱ��ߣ������ƽ���ͷ��ҵ�����ɱ���

��ͷ��ҵ������ˣ������½�����һ���ڵ���ҵ���ԣ����϶����ʽ𡢼�������Ա����������ҵ�������Ҫ�ܸߡ����ԣ�������˵��Ǯ�Ϳ���Ͷ����һ������(������֤ȯ֮�ǣ�����|������)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963