近日,江苏正力新能电池技术股份有限公司正式向港交所提交招股书,联席保荐人为中金公司、招银国际。

正力新能成立于2019年,主要从事动力及储能电池的制造及销售。正力新能公司的产品线涵盖陆海空互联全场景应用,包括动力电池、储能电池及航空电池等。根据招股书显示,正力新能在动力电池市场排名第10名,在磷酸铁锂动力电池市场排名第7名,在三元动力电池市场排名第8名。

据悉,正力新能创始人曹芳,也是福耀玻璃创始人、“玻璃大王”曹德旺的胞妹。招股书显示,2016年8月,曹芳与在福耀玻璃任职13年的陈继程共同创办正力投资,从事电动汽车核心部件领域的投资;同年12月,正力投资与蔚然(南京)储能技术有限公司合资创办了正力新能。

目前,曹芳为正力新能董事长,陈继程为正力新能总经理,截至最后可行日期,二人共同拥有正力新能已发行股本总额的64.6%。

连续亏损三年 产品售价逐年下滑

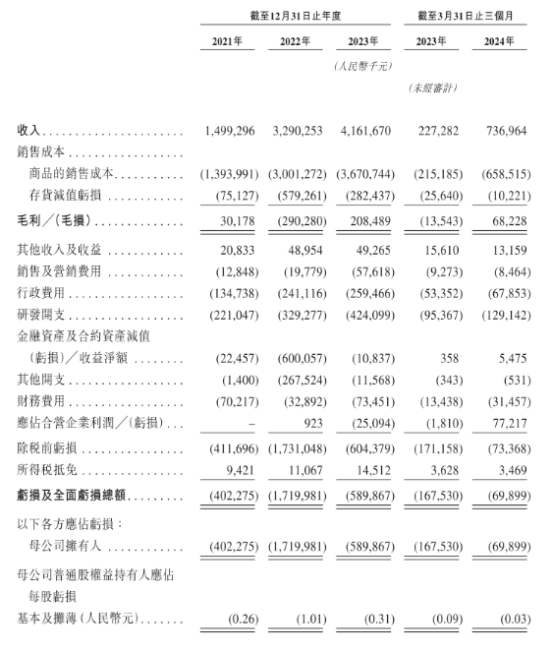

数据来源:正力新能招股书

尽管市场地位显著,正力新能却面临着持续的亏损问题。2021-2023财年,公司营收分别为14.99亿元、32.90亿元、41.62亿元,同期亏损分别为4亿元、17.2亿元、5.9亿元,三年累计亏损超27亿元。2024年一季度,公司收入为7.37亿元,净亏损为0.7亿元。正力新能在招股书中坦言,预计2024年将继续录得净亏损,这主要受到原材料价格波动、客户X订单取消等因素影响。

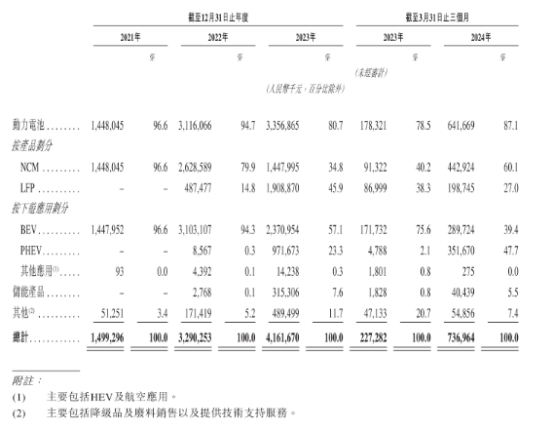

数据来源:正力新能招股书

从产品看,BEV电池产品是正力新能近年来的主要销售收入来源。2021-2023年,正力新能通过销售BEV电池产品产生的收入分别为14.48亿元、31.03亿元和23.71亿元,2024年1-3月,BEV电池产品贡献营收2.90亿元。具体来看,BEV电池产品在收入中的贡献持续下滑,今年一季度已降至39.4%,而PHEV电池产品在收入中的占比持续增长。

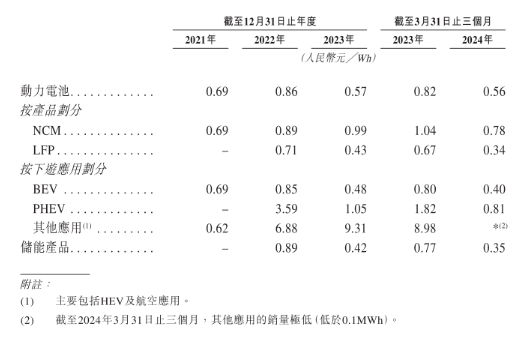

数据来源:正力新能招股书

据招股书,正力新能旗下的BEV电池及PHEV电池产品的平均售价同样下滑明显。2021-2023年,BEV电池的平均售价分别为0.69元/Wh、0.85元/Wh和0.48元/Wh,2024年1-3月,BEV电池的平均售价下滑至0.40元/Wh;同期,PHEV电池产品的平均售价也自2022年的3.59元/Wh下滑至2024年一季度的0.81元/Wh。

客户依赖性过强 大客户取消订单

正处亏损中的正力新能,还面临客户集中度较高的风险。招股书显示,2021-2023年及2024年1-3月,公司来自前五大客户的收入分别为13.37亿元、29.73亿元、32.38亿元和6.39亿元,在同期总收入中的占比分别为89.1%、90.4%、77.8%和86.6%。

据悉,2021年及2022年,客户X均为公司第一大客户,收入占比分别为55.2%、29.3%,2023年则消失在前五大客户行列,也如正力新能2024第一季度财报所说,对业绩带来了较大影响。

正力新能提示相关风险称,公司无法保证主要客户不会寻求供应商多元化、改变业务范围或业务模式、停止经营或遭遇经营或财务困难。如果公司主要客户的业务、营运、财务状况及需求出现任何重大不利变动,均可能对公司产生不利影响。

实际上,在2022年,正力新能的一名主机厂客户因其业务运营发生变动,导致电池采购计划发生变更,直接取消了用于BEV的三元电池产品订单。上述订单的取消对正力新能的业绩产生了不利影响,三元电池销量及收入均出现大幅下降,公司的亏损扩大至17.20亿元。

市场份额仍有差距 产品毛利率低下

截至2024年3月31日,公司电芯产品的设计总产能为25.5GWh。以当年动力电池装机量计,市场份额仅有1.4%。

而据相关市场研究机构测算,2025年前,宁德时代、比亚迪电池的产能目标均达600GWh,已在港股上市挂牌的中创新航产能目标也有500GWh。

此外,据中国动力电池产业创新联盟数据统计,2024年1月-6月,正力新能的整体市场份额为1.61%,较市场头部企业宁德时代、比亚迪、中创新航、亿纬锂能等有较大差距。

从盈利能力来看,截至2024年3月,正力能源动力电池业务毛利率为11.9%,远低于行业头部企业。作为对比,截至2024年上半年,行业龙头宁德时代的动力电池业务毛利率高达26.9%,相比正力新能高出一倍之多。

IPO前,正力新能已完成A、A+两轮融资,分别于2021年、2022年完成。最新一轮融资发生在今年7月24日,新中源创投及若干投资者同意以10亿认购合共约1.31亿股股份(B轮投资),投后估值约182亿元。据了解,新中源创投由曹芳和陈继程分别持有52%及48%股权,等于是实控人自己的投资平台投资了正力新能。