昨晚,腾讯的二季报终于披露,不少粉丝朋友期望我们能来点评几句。所以今天的文章,我们就再来聊聊对于腾讯财报的定性看法。

以下正文:

老实说,虽然Non-IFRS利润同比增长53%到573亿,加上Q1的502亿半年已经1075亿,上半年加总也是同比增长53%。自由现金流Q1干了519亿,Q2干了404亿,半年合计923亿。但

腾讯Q2的财报对我来说没有超预期。毕竟Q1财报出的时候就认为今年2000亿不是不可能。

之前在一季报点评也提及过,大家可回顾:太超预期了!

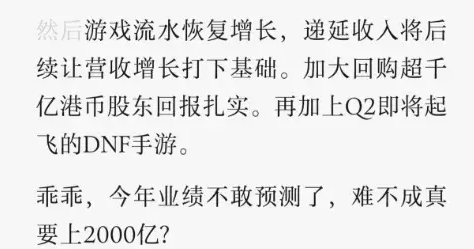

但实际上看完腾讯Q2财报,我觉得Q3、Q4也会不错。今年业绩不排除比2000亿还高不少。虽然说投资预期保守点好,但好就是好要实事求是。降本增效就不提了,这个腾讯今年继续推进,能压的成本还是能看到一定比例的降低。

简单概括一下我对各个重要业务的评价:

·游戏业务

游戏业务本地游戏收入和流水都恢复增长,Q2收入同比增长9%,DNF手游有望成为新的一款常青游戏。国际游戏Q2收入增长9%至139亿,值得一提的是无论是国内还是国外流水均显著超过收入增速,这意味着根据摊销财务准则后续的收入会有所贡献。

这就意味着。。。。下半年业绩哪怕碰到点宏观疲软还依然有依仗,这就是我说的实事求是。另外,除了DNF手游,无畏契约也贡献不少。马化腾判断毛利高于收入增长会持续多年,之前我也是这个看法。腾讯在游戏AI上的研发可以提高游戏常青水平和留存率,很好的研发方向。

展望未来,我觉得腾讯海外收入和腾讯游戏的实力不是很匹配,中期有望为腾讯提供一个个位数到双位数的大营收增长潜力。

·微信体系

视频号用户使用时长继续同比显著增长,公司在系统性加强交易体验为微信体系的购物服务搞基础建设,促进商家销售。小程序使用时长同比增20%,小程序交易额同比双位数增长,小游戏流水同比增长超30%。

这个绝对爽,小游戏毛利高,这种收入增长双位数总量增长不明显也好过过不赚钱业务总量营收猛增长。金融科技和企业服务收入同增长4%,商业支付收入增速放缓,体现了消费的疲软。企业服务收入十几个点的增长,云服务和视频号商家服务做出了贡献。

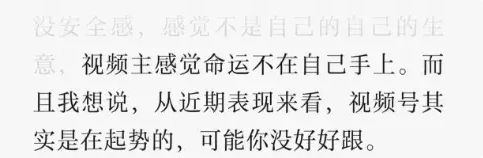

关于视频号的判断,我们早在22年就判断过正在起势,现在来看果然做起来了。

文章标题:流量见顶?出海无望?时长被抢?腾讯要凉?

我认为这些点还是潜力很大,张小龙是通过不断提高连接服务能力做深服务去带来内生增长,未来几年个位数至双位数的增长韧性可以指望。

·广告

网络广告业务Q2同比增长19%至299亿,主要受视频号收入增长和算法优化驱动。移动广告联盟收入降低体现出不少互联网服务公司降本的趋势。以前我说腾讯广告太菜了,换句话说也是潜力很大,现在比着抖音抄,跟自己比会越来越好的。广告是规模流量互联网企业绝对的金矿高毛利业务,未来会波动地为腾讯提供个位数到双位数左右的增长潜力,但注意,一定有波动。

关于营收不及预期

不少人说腾讯营收增长很低不及预期,我的看法依然不变:我觉得茅台水平的业务双位数增长推动利润大涨虽总量占比不够,也好过总量双位数级别增长一个一般的业务。前者是更健康的发展。

如果你喜欢更健康的发展,Q2毛利增长21%至859亿,这些都是高毛利业务较好的增长带来的。值得一提的是,联营合营企业本期也贡献明显,为77亿元,历史新高。(23年全年为58亿元,24Q1为22亿元)

作为股东这样的增长我更满意。符合段永平说的“足够的最小发展速度”,根基做实踏踏实实增长好过蒙眼狂奔。如果对腾讯营收增长不满意,我只能说我们价值观不同。我觉得腾讯的服务能力依然在疯狂增长,这代表腾讯的变现能力依然还有余力未出。

......

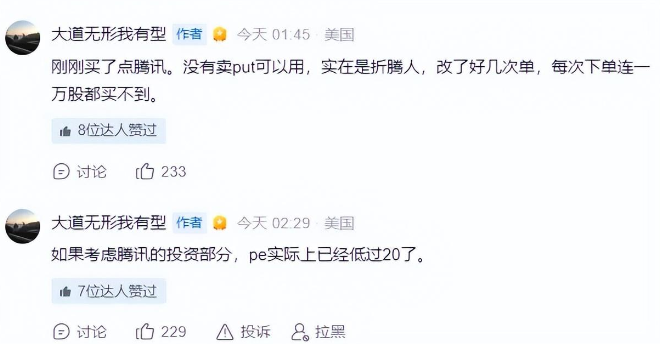

对了,其实关于腾讯,大道段永平昨晚也出手了,看来我们和大道也有观点略同的地方。