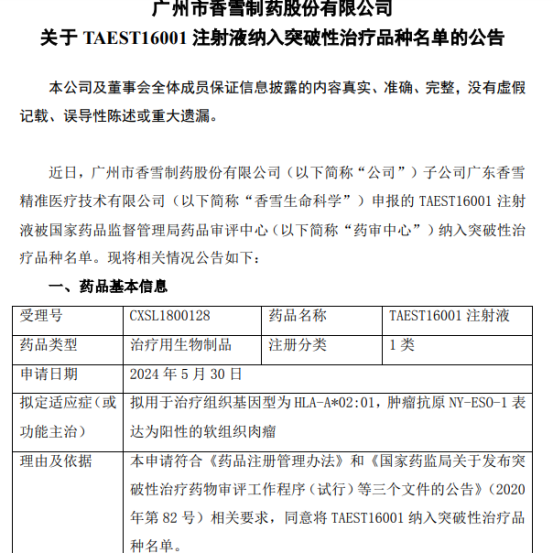

7月30日,香雪制药发布公告称,子公司申报的TAEST16001注射液被国家药品监督管理局药品评审中心纳入突破性治疗品种名单。第二天,该股就高开高走,大幅上涨并收于涨停。

此后,香雪制药开启了一段堪称“疯狂”的上涨之路,短短9个交易日,到8月12日收盘时,香雪制药股价累计上涨已超过210%。尽管该股多次发出风险警示,但这并未减弱投资者的热情。

然而,尽管TAEST16001注射液被国家药品监督管理局药品评审中心纳入突破性治疗品种名单,对公司来说会有一定正面影响,但综合来看,影响也是较为有限。并且香雪制药在过往在财务报表、股权等方面,实在是“问题重重”。

新药尚未获批上市 市场空间有限

公开资料显示,本次子公司申报的TAEST16001注射液,采用的是TCR-T细胞疗法。而据《人民日报》健康客户端统计,国内布局TCR-T细胞疗法的企业有17家,大部分都已经进入临床研究阶段,如香雪生命科学、来恩生物、星汉德、天科雅、百吉生物及可瑞生物等,入局的本土药企还有恒瑞医药和东北制药。

TCR-T细胞疗法虽然被认为是肿瘤治疗的前沿技术,但其商业化道路充满了未知数。香雪制药虽然宣布其TAEST16001注射液被纳入突破性治疗品种名单,但这并不意味着产品能够顺利通过审批并上市。药物研发周期长、投入大,同时还面临技术、政策和市场等多方面的不确定性。因此,尽管该公司在创新药物研发领域取得了初步进展,但要转化为实际的市场效益,还需克服重重困难。

此外,即便这款药物最终获得上市批文,顺利进入市场,但从商业价值角度看,据北京大学肿瘤医院官方网站数据,这一注射液的适应症软组织肉瘤发病率为0.75~1.85/10万,仅占恶性肿瘤的1%左右。相较于肺癌、肝癌等发病率较高的癌症种类,软组织肉瘤的发病率还是要低得多。而发病率较低也表明该款药物的适应人群较少,商业价值相对有限。

在公告中公司也指出,这一药物的临床意义更多集中在经标准全身系统治疗失败而缺乏有效治疗选择的晚期软组织肉瘤的人群,这也就意味着这一药物更多的是在其他疗法效果不佳后的选择。综合分析该款药物来看,其不仅面临无法获批上市的风险,同时即便真的成功上市,在市场上也面临适应范围有限以及潜在的同行竞争等问题。

过往集齐“问题七龙珠”

香雪制药在公司治理层面,问题重重。仅仅在是财务报表,就存在业绩亏损、资产减值、年报问询函、会计差错等问题。而其他方面,据不完全统计,也面临着重大诉讼、行政处罚和股权司法冻结等多重问题。

截至2024年8月18日,香雪制药尚未公布2024年上半年的业绩。但2021年至2023年,香雪制药归母净利润累计亏损约15.96亿元。2024年一季度账面上货币资金仅剩1.17亿元,其资金能否支持相关产品的后续研发工作存在不确定性。

在面临亏损同时,香雪制药的净负债率也在持续上升。根据同花顺iFinD的数据,从2019年至2023年以及2024年的第一季度,该公司的净负债率分别为55.04%、84.05%、93.05%、90.06%、104.92%和107.36%,显示出一种上升趋势。

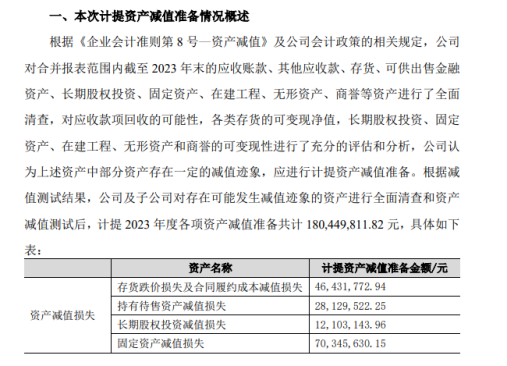

公司大幅亏损原因,与资产减值的计提不无关系,根据减值测试结果,公司及子公司对存在可能发生减值迹象的资产进行全面清查和资产减值测试后,计提 2023 年度各项资产减值准备共计180,449,811.82 元。

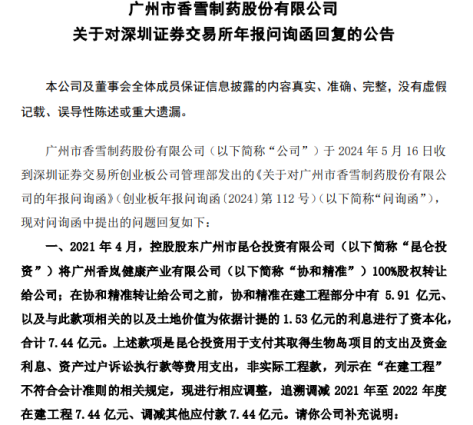

针对此前年报存在的问题,公司还收到了深交所的问询函,追问的范围甚至涉及不止一年的年报。

此外,公司财务报表还存在会计差错问题,7月5日,公司不得不发公告更正相关错误。

香雪制药的问题,不止于财务报表。公告显示,公司及其子公司正面临多起重大诉讼,这些案件已被法院强制执行,累计执行金额超过10亿元。此外,公司控股股东,广州市昆仑投资有限公司,其持有的公司股票几乎全部被质押,比例高达96.73%,并且所有持股已被冻结。

更甚的是,由于项目合作和融资活动,控股股东还承担了巨额连带责任,被卷入了金额庞大的诉讼案件中。

此外,公司还多次涉及行政处罚,其中就在今年5月24日,广州市香雪制药股份有限公司因生产、销售不符合标准规定的板蓝根颗粒,被广东省药品监督管理局采取行政处罚,没收香雪制药公司违法所得8.2万元、罚款100万元。

在财务亏损的情况下,香雪制药在财务报表披露、日常经营等方面,存在如此多的问题,可谓集齐问题“七龙珠”。综合来看,在短期炒作后,投资者对于公司还是要注意炒作风险,谨慎投资。