消息面上,光伏头部企业隆基绿能(601012.SH)与TCL中环(002129.SZ)今日先后宣布上调硅片价格,引发市场关注。业内人士表示,头部企业调涨旨在通过价格调整推动行业走出低价竞争泥潭。

当前,国内光伏行业进入深度调整期,全行业价格内卷白热化。竞争加剧下,TCL中环近日加快了对Maxeon(MAXN.O)的重组步伐,继续推进全球化战略。

证券之星注意到,欲坚定拿下Maxeon的同时,TCL中环也在亏损泥潭挣扎。今年上半年,TCL中环营收、净利双双大幅下滑,其中归母净利润同比下滑167.53%,由盈转亏。产品端上,各产品线毛利率均出现不同程度的下滑,其核心产品硅片更是亏本卖。

李东生暂代CEO之后,在开工率、全球化布局及价格方面频频采取举措,不过这一系列动作能否带领TCL中环走出亏损仍待时间检验。

巨额亏损下,TCL中环8月26日盘中跌至7.35元/股的阶段新低。截至8月28日发稿,报7.51元/股,跌幅2.47%,总市值304亿元。拉长时间看,股价较年内高点回撤超五成,市值缩水约348亿元。

控股Maxeon步伐提速

据了解,2019年,TCL中环与能源巨头道达尔展开合作,后者将其控股公司SunPower在美国和加拿大之外的太阳能电池与组件业务分拆到在新加坡注册成立的Maxeon,TCL中环认购Maxeon增发的股本,成为其第二大股东。去年,TCL中环跃升为Maxeon最大股东。

今年5月,TCL中环董事会审议通过了《关于参与Maxeon重组暨对外投资的议案》,公司拟采用渐进分步实施多种不同投资工具(可转债、定增等)进行一揽子重组交易,总出资金额最高为1.975亿美元,最终达成公司控股并购Maxeon。一揽子交易完成后,TCL中环的持股比例将由22.39%上升到至少50.1%。

为加快Maxeon重组进度及整体整合方案实施落地,TCL中环8月23日召开的董事会审议通过了《关于豁免参与Maxeon定增部分条件的议案》,同意尽可能加快本次重组方案实施落地,即在2024年8月26日后(美国反垄断审查等待期结束和已获得的外部监管审批已达成)相关协议生效后且未收到境外其他监管审批否决意见的条件下实施本次定增交易,未完成的监管审批在定增交割后同步进行。

TCL中环表示,Maxeon作为TCL中环深度参与国际能源转型的重要战略支点,具有其独特壁垒市场优势及技术创新能力,公司加速定增交易有利于支持其正常运营发展,保障其后续效应发挥。

证券之星注意到,Maxeon对TCL中环具有战略意义,但其在2020年上市后一直处在亏损状态。2020年-2023年,Maxeon的归母净利润分别为-1.43亿美元、-2.55亿美元、-2.67亿美元、-2.76亿美元。今年一季度,Maxeon归母净利润为-8015万美元,同比下滑495.38%。

作为TCL中环的海外组件业务拓展主力军,Maxeon的亏损也拖累了TCL中环。去年,Maxeon就给TCL中环的业绩带来了16.9亿元的负面影响。

今年上半年,Maxeon的经营依旧不容乐观。据悉,Maxeon主要目标市场欧洲及北美地区光伏组件终端价格快速下行;美国加州分布式光伏新规出台、及美国持续高利率环境,对Maxeon形成了较大的外部经营压力。同时,Maxeon上半年经营转型较慢,北美3GW电池组件扩产项目进度迟于预期,公司陷入经营困境。

不仅如此,今年以来Maxeon的股价也是一路走低。截至8月27日收盘,Maxeon报0.159美元/股,跌幅6.04%,年初至今区间跌幅达97.79%。

全线产品毛利率齐降

标的Maxeon业绩、股价双双承压,周期魔咒下,TCL中环的日子也不好过。今年以来,光伏产业链各制造环节产能快速释放,供需比进一步恶化,光伏产品价格持续下跌。

面对严峻的行业形势,TCL中环上半年以亏损收尾。半年报显示,TCL中环实现营收162.13亿元,较上年同期的348.98亿元下滑53.54%,营收增速创历史同期最差水平;对应归母净利润亏损30.64亿元,同比直降167.53%;同期扣非后净利润亏损34.89亿元,同比下滑191.6%。

影响其业绩的主要因素有三方面:其一,行业供需失衡加剧,公司新能源材料业务板块进入非理性价格竞争状态,降本不及市场价格下跌速度;其二,新能源电池组件业务板块相对竞争力不足,整体表现落后于同业领先企业,进一步拖累经营业绩;其三,参股公司Maxeon亏损加剧。

半年报显示,至2024年第二季度,主产业链各环节价格与成本倒挂,净利润亏损,6月底进入现金成本亏损阶段,行业进入周期底部,产业竞争博弈加剧。

证券之星注意到,TCL中环Q1及Q2均深陷亏损。TCL中环营收从Q1的99.33亿元缩水至Q2的62.81亿元,环比下滑36.77%;归母净利润则分别亏损8.8亿元、21.84亿元,Q2环比下滑148.2%。

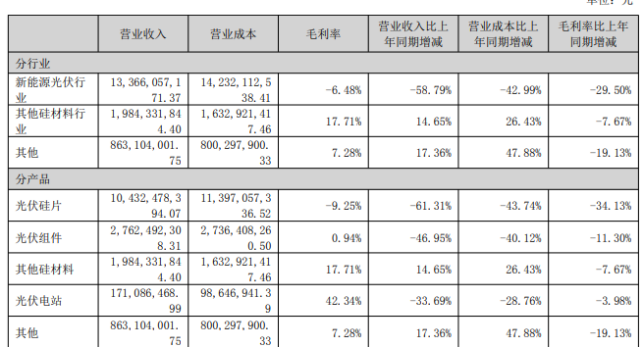

从产品端来看,TCL中环的光伏产业主要由光伏材料业务板块和光伏电池及组件板块构成。今年上半年,硅片的营收占比为64.34%,组件收入占比17.04%。

受上游硅料跌价与库存堆积的影响,今年上半年硅片价格快速下探,并跌破行业成本线。受跌价影响,撑起TCL中环半壁江山的光伏硅片实现营收104.32亿元,同比下滑61.31%,在所有产品中降幅最大。

早前两年布局的电池和组件业务由于竞争力不及头部企业,营收同比下滑46.95%至27.62亿元;光伏电站也同比下滑33.69%至1.71亿元。

其他硅材料与其他产品则实现了正向增长,分别实现收入19.84亿元、8.63亿元,同比增长14.65%、17.36%,但二者收入占比不足18%,难以扭转硅片及组件带来的颓势。

利润端来看,TCL中环全线产品毛利率下滑。其中,光伏硅片毛利率下滑34.13个百分点至-9.25%;光伏组件下滑11.3个百分点至0.94%,徘徊在亏本边缘;其他硅材料、光伏电站、其他产品的毛利率分别下滑7.67、3.98及19.13个百分点。因此,TCL中环整体毛利率、净利率双双降至负数,分别为-2.79%、-19.59%。

紧急调整战略方向

与主要产品营收缩水形成对比的是,上半年TCL中环产销两旺。光伏单晶产能提升至190GW,光伏材料产品出货约62GW,同比增长18.3%,硅片综合市占率23.5%,居于行业第一。

证券之星了解到,为应对激烈的市场竞争,TCL中环采取了激进的战略措施,通过高开工率来压低硅片价格,以此抢占市场份额。据媒体报道,今年以来,TCL中环坚持80%-100%的高开工率,同为一线硅片大厂的隆基绿能,开工率在50%-60%左右。

这一策略虽然短期内提升了TCL中环的市占率,但也直接导致其库存大增。上半年,TCL中环存货同比增长17.81%至82.33亿元,当期存货跌价损失及合同履约成本减值损失11.09亿元。

证券之星注意到,8月2日,TCL中环宣布,公司“灵魂人物”沈浩平卸任CEO一职,辞职后仍继续担任公司董事、副董事长及董事会专门委员会各项相关职务,同时由李东生暂代CEO职责。

据媒体报道,光伏行业人士认为,沈浩平的离职可能是因为今年1-2季度市场判断错误,前期安排TCL中环激进满负荷生产,造成了数十亿片硅片库存,同时硅片市场的大幅度价格波动也造成了巨额的跌价损失。

在掌舵人变动后,TCL中环很快下调开工率。公司方面向媒体表示,公司开工率稍微调整了一些,(但下调)没那么夸张。

此外,TCL中环还将对外调涨硅片价格,G10N、G12RN及G12N的价格分别将调整为1.15元/片、1.3元/片、1.5元/片。

另一方面的变化则在于加快了全球化布局,除了对Maxeon的控股外,TCL中环还进行了部门调整。根据新浪财经,8月26日,TCL中环宣布撤销海外司令部组建中东项目组,决定组建组件全球营销中心,负责国际和国内市场销售,原电池组件营销BU成建制划入。(本文首发证券之星,作者|陆雯燕)