2023年,对于新能源行业来说,是充满挑战与机遇的一年。在经历了全球疫情、供应链紧张和政策调整等多重因素的影响下,新能源行业展现出了强大的韧性和发展潜力。今年全球新能源市场需求持续旺盛,尤其是光伏和风电领域。受益于技术进步和成本下降,光伏和风电的装机容量和发电量均实现了快速增长。与此同时,储能和氢能等新兴领域也在加速发展,成为新能源行业新的增长点。

本文将回顾2023年新能源板块的发展情况,分析行业面临的主要问题和挑战。

风电领域:海上风电加速发展,海外发展潜力巨大

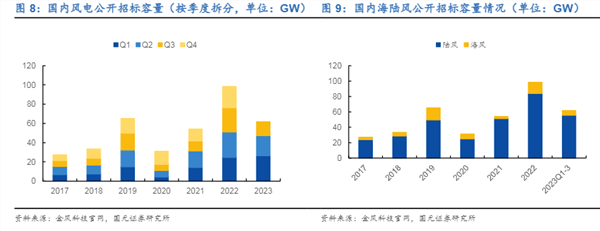

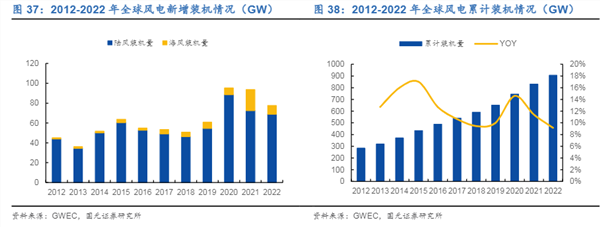

2022年,根据CWEA的数据,国内陆上风电新增装机44.67GW,海上风电新增装机5.16GW,显示了风电行业的强劲增长。从2021年至2023年前三季度,陆上风电招标量持续保持高位,分别为51.37GW、83.83GW和55.6GW。相较之下,海上风电招标节奏在2021-2023年前三季度分别为2.79GW、14.7GW和6.1GW,尽管有所放缓,但近期各地海风项目的陆续启动预示着海风发展的积极前景。特别是在江苏和广东两大海风建设重点省份,项目进展显著,同时海南、福建、浙江、山东等省份也在积极推动海风发展。随着国内政策的进一步理顺,海上风电有望迎来加速增长。

“十四五”规划为风电发展提供了强有力的政策支持,积极引导建设大型风光基地、发展分散式风电,推动陆上风电的稳健发展。此外,《风电场改造升级和退役管理办法》的出台预计将推动老旧风机的“以大代小”改造升级,进一步释放存量风能资源。

在地方层面,各省在“十四五”发展规划或产业发展规划中纷纷推出鼓励海上风电发展的政策。根据CWEA的统计,各省海上风电新增装机总规模约为50GW,预计到2025年累计装机并网容量将达到60GW。大型化和深远海是海上风电发展的两大趋势:风机大型化有助于降本增效,离岸距离逐步提升和柔性直流技术的逐步应用;海上风电正迈向深远海领域,风电基础逐步从桩基、导管架发展到漂浮式基础。尽管漂浮式技术目前度电成本高且仍处于商业化前期,但各国政府都在积极规划。据GWEC预测,到2032年全球漂浮式新增装机有望达到8.2GW,显示出长期发展潜力。

海外市场尤其是海外海风市场具有巨大的增长潜力。预计在2024-2025年海外海风市场景气度将逐步提升。由于海外本土产能供应偏紧这为国产风电产品提供了出海机遇。国内的风机、塔筒/管桩、海缆等企业已经开始陆续获得订单并在海外业务上取得突破。同时海外业务通常具有更高的毛利率水平这有望进一步提升国内厂商的整体盈利水平。

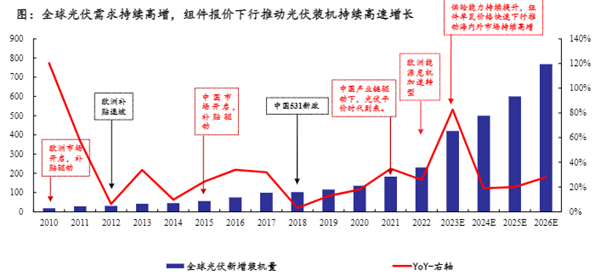

光伏领域:供需形势面临挑战,新技术打开空间

产能扩张、技术迭代驱动下,产业链报价快速下行,光储平价正在各个区域逐步展开。同时随着加息周期结束、新型电力系统改革,光伏装机有望持续高增。短期看,随着2023年四季度产能加速释放、高库存、阶段性淡季等因素影响,供给端加速重塑,供需新周期开启。

新技术是推动行业进步的核心驱动力,技术领先的企业优势有望持续。随着TOPCon渗透率加速提升,Perc产能将逐步出清。2023年底TOPCon单月排产有望达25GW,单月渗透率近40%-50%,随着TOPCon激光烧结、0BB、双面poly等技术导入产线,技术领先的企业优势有望持续。其他路线降本增效空间更大,产业化预期有望反转。其中,HJT银包铜(30%)、0

重视供需格局优于主产业链的辅材环节。例如,受益于新技术迭代、产品结构变化带来量利齐升的银浆环节;受益于产品迭代、产能供需重塑有望领先于主产业链的光伏胶膜、玻璃等辅材环节。

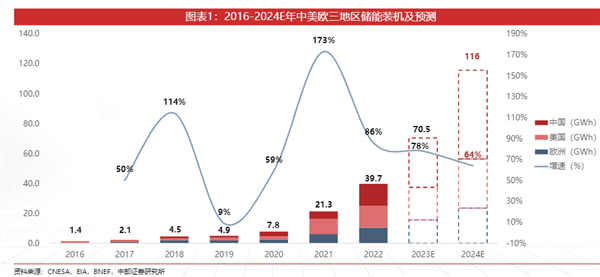

储能领域:大储和工商储市场高速发展