2023年A股行情已落下帷幕。整体来看,去年市场高开低走,特别是最后的第四季度,投资者的体验都比较差,亏钱成了常态。不过回顾这一年,仍诞生了不少翻倍牛股。

本次从地域角度出发,来看看福建板块上市公司2023年的表现如何。

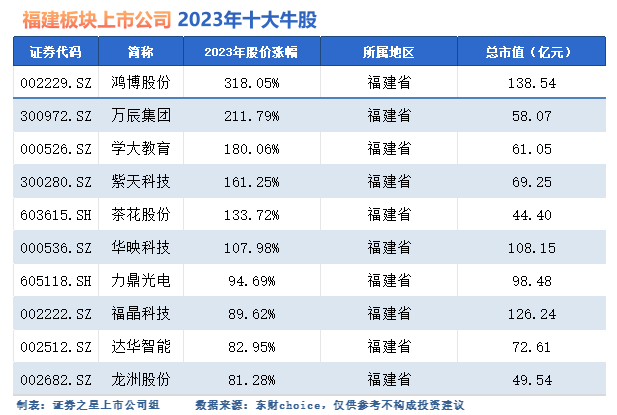

Choice数据统计,截至12月29日收盘,福建板块共有159家上市公司,年内平均涨幅为7.78%。其中有6家年内股价实现翻倍上涨,福建板块涨幅靠前的十大牛股分别是:鸿博股份、万辰集团、学大教育、紫天科技、茶花股份、华映科技、力鼎光电、福晶科技、达华智能、龙洲股份。

注:上表统计样本为沪深两市非ST股,并剔除年内上市新股

相信对于其中部分个股,投资者并不陌生。接下来小编对市场关注最多的几只牛股表现进行复盘回顾,展望下它们2024年的发展前景。

鸿博股份:“抱大腿”或许才是王道

俗话说“一人得道鸡犬升天”,通常用来比喻一人得势,与他有关的人都得到好处,而鸿博股份的股价崛起之路也是如此。

2023年,ChatGPT在全球范围内掀起AI热潮,国内更是打响了百模大战。不过时至今日,多数大模型的商业价值挖掘仍处于初级阶段,并未为企业带来可观的收益。但乘着这波浪潮,大模型淘金热背后的“卖铲人”已然发家致富——全球AI芯片的龙头英伟达股价涨幅超过200%,成为首家市值突破万亿美元的芯片制造商。

回顾历史,2022年8月,鸿博股份公告一纸《合作协议》,公司将与中关村中恒文化科技创新服务联盟、英伟达、子公司北京英博数科科技有限公司(以下简称英博数科)在北京市共同合作成立北京AI创新赋能中心,这成为大牛股鸿博股份跨界AI的起点。

在此背景下,鸿博股份也迎来了属于自己的高光时刻。公司股价从年初的6.8元起步,最高涨至45.29元,年内最大涨幅达到593.57%。虽然AI降温也使得其股价有了明显回落,但从全年来看鸿博股份的涨幅依然惊人。作为福建板块唯一一只涨幅超300%的个股,这样的表现足以让其傲视群雄。

但题材炒作股有的问题,鸿博股份也没少有。比如业绩方面,公司2018年至2023年前三季度扣非净利润持续亏损,累积亏损达2.29亿元。此外,鸿博股份与英伟达之间的深度合作,到底有多深?至今相关方面也没有给出一个明确的答案。

不过好在,鸿博股份的AI算力领域布局现在似乎已进入收获期。

2023年10月19日,英博数科就与北京京能就筹建智算中心事项达成合作,交易总金额近10亿元;12月4日鸿博股份公告,英博数科近期与百川智能签署了《云服务协议》,协议涉及交易总金额预计13.82亿元。

机构也对英博数科十分看好,认为明年可助鸿博股份实现扭亏。浙商证券研报认为,鸿博股份积极布局AI算力领域,全资子公司英博数科有望成为第二增长曲线。

不过门槛偏低的算力业务注定会走向过剩,对于鸿博股份来说,“抱大腿”或许才是王道。

万辰集团:快到“离谱”的转型

2023年,性价比成为消费行业的热词,尤其在食品领域,消费者对于性价比的追求倒逼行业做出变革。一方面,成熟的零食连锁品牌三只松鼠、良品铺子纷纷宣布降价;另一方面,主打低价的零食量贩店在低线城市跑马圈地,迅速做出了数千家的规模并开始合纵连横。

就是在这样的环境下,作为A股零食量贩品牌的主要代表,万辰集团以脱颖而出。复盘其股价表现,2023年1月万辰集团拉开了股价上涨的序幕,从11.5元左右一路攀升,最高涨至47.53元,涨幅超300%。

不过万辰集团原本的主业并非零食量贩,就在2022年公司食用菌业务营收占比还高达87.88%,彼时量贩零食业务营收占比仅12.12%。然而仅半年时间,2023年年中,其量贩零食业务的营收占比就攀升到了87.91%,一举成为了核心主业,这波转型之快到“离谱”。

但考虑到零食量贩行业发展的情况,万辰集团的表现似乎又没那么难以接受。近年来消费者对性价比的追求,使得主打低价的零食量贩店猝不及防地站上了风口,在资本的力量下,这门传统的生意跑出了互联网的速度。

2022年8月,万辰集团设立子公司,成立“陆小馋”品牌,进入零食量贩赛道,此后开启了对多个零食量贩品牌的收购、兼并。今年9月,万辰集团举行发布会,宣布旗下来优品、好想来、吖嘀吖嘀、陆小馋四大零食品牌正式合并,合并后的统一品牌为“好想来品牌零食”。

根据好想来官网,目前好想来全国在营门店超过4000家,预计2024年年底,全国门店突破10000家,成为行业内首家万店品牌。

但量贩零食业态的盈利能力究竟如何?从万辰集团的业绩表现来看,兼并虽然带来了营收的大幅增长,却也同时带来了持续的亏损。2023年前三季度,万辰集团实现营收49亿元,同比暴增1264.75%,但归母净利润却亏损5656万元。

而以低价策略起势,野蛮生长的零食量贩业态是不是一门好生意呢?期待万辰集团以业绩表现来给出答案。

学大教育:离原点仅一步之遥

“双减”落地两年有余,教育公司已各自走上转型的道路。这其中表现最出众也最引人眼球的当然是新东方,近期东方甄选的新闻还一度甚嚣尘上。不过若从股价表现来看,学大教育的表现反而更出色。

2023年,学大教育以180%的涨幅位居福建板块十大牛股第三位,同期港股新东方-S涨幅仅93.86%。比较难得的是,学大教育的股价上涨,与业绩呈现了较强的相关关系。

财报显示,2023年前三季度,学大教育实现营收17.93亿元,同比增长22.25%;实现归属净利润1.17亿元,同比扭亏为盈。这与2022年全年的17.98亿元相差无几。

按照目前的增势,学大教育2023年全年营收大概率会重新突破20亿元,虽然相比“双减”前还会有差距,但也已经取得了阶段性的成果。前三季度实现过亿元的净利润,已经是历史最好的利润表现。此外,目前学大教育已经连续4个季度单季度呈正向盈利。

与此同时,学大教育身上的负债压力得到了缓解。公司与紫光卓远就本金10.14亿元进行了展期,展期借款期限自2023年9月30日起至2025年12月31日止。目前公司对紫光卓远的剩余借款本金金额约为人民币6.54亿元。

公司对天津保理、深圳保理的借款本金及利息已全部偿还完毕。回归A股时欠下的23.5亿元,学大教育距离完成还款也仅剩一步之遥。

业务转型方面,学大教育也走得十分平稳。一边是持续巩固传统个性化教育业务;另一边则在通过并购开展职业教育、教育数字化、文化服务等业务。

因此机构对学大教育不吝赞美,比如国信证券认为,传统教育业务高中培训基本盘稳固,业绩确定性较强,中职院校布局逐渐完善,能够提供远期成长空间。