上交所公开资料显示,浙江胜华波电器股份有限公司(简称“胜华波”)1月12日上会被否,公司不符合发行条件、上市条件或信息披露要求,公司IPO由此终止,成为2024年A股首单上会被否的IPO项目。根据原定安排,公司拟登陆沪市主板,保荐机构为国投证券。

上市委会议现场问询的主要问题有三点:

1.请发行人代表结合公司治理结构、历史内控不规范情形等,说明发行人是否存在不当控制风险,内控制度是否健全且被有效执行。

2.请发行人代表结合公司所处行业特点、业务结构、客户对象、期后回款、经营活动现金流与净利润的差异、应收账款周转率及账龄等,说明发行人收入的真实性和坏账计提的充分性。

3.请发行人代表说明发行人及其关联方历史上与骞顺贸易、瑞安万顺、昆山爱国者之间存在的资金往来情况,关联方和关联交易披露是否真实、准确、完整。

业绩真实性遭到质疑

从主营业务来看,胜华波主营业务为汽车雨刮器总成、座椅电机等汽车零部件的研发、生产和销售。

公司雨刮器总成产品主要用于整车配套市场,在行业内拥有较高的市场知名度,主要客户包括上汽集团、中国一汽、东风集团、广汽集团、长城汽车、吉利汽车、奇瑞汽车等;公司汽车座椅电机产品定位于高端汽车市场,主要客户为佛吉亚、麦格纳、安道拓、李尔、飞适等全球知名汽车座椅厂商,通过汽车座椅配套供应体系应用于通用、福特等知名汽车制造商。

从财务数据来看,2020年至2022年,胜华波分别实现营业收入分别为19.28亿元、25.08亿元、31.94亿元;实现归母净利润为1.92亿元、2.10亿元、3.85亿元。

虽然业绩呈现逐年增长的态势,但胜华波的业绩真实性多次遭到监管的质疑。

在第二轮问询中,上交所曾要求胜华波说明同行业可比公司的经营活动现金流量净额与业绩的匹配情况,公司经营活动现金流量净额变动趋势是否符合行业特点。此次上会,上市委也要求发行人说明收入的真实性和坏账计提的充分性。

以经营活动产生的现金流量净额占净利润比重为例,据招股书,2022年,胜华波该项财务指标比例为40.65%,但其六家可比公司拓普集团、湘油泵、腾龙股份、松芝股份、泉峰汽车、恒帅股份比例分别为134.44%、79.17%、94.90%、124.24%、341.75%、108.84%,胜华波该数据表现显著低于同行。

在2020年、2021年,公司该数据分别为80.27%、88.60%,2023年1-6月公司经营活动产生的现金流量净额占归母净利润的比重为43.29%,虽较2022年度有所上升,但还是显著低于此前表现。公司称,主要系公司营业规模进一步扩大,期末应收账款余额同步增长所致。

募资额逾5成补充流动资金

除了业绩真实性遭到质疑,胜华波募集资金用途也曾被监管关注。

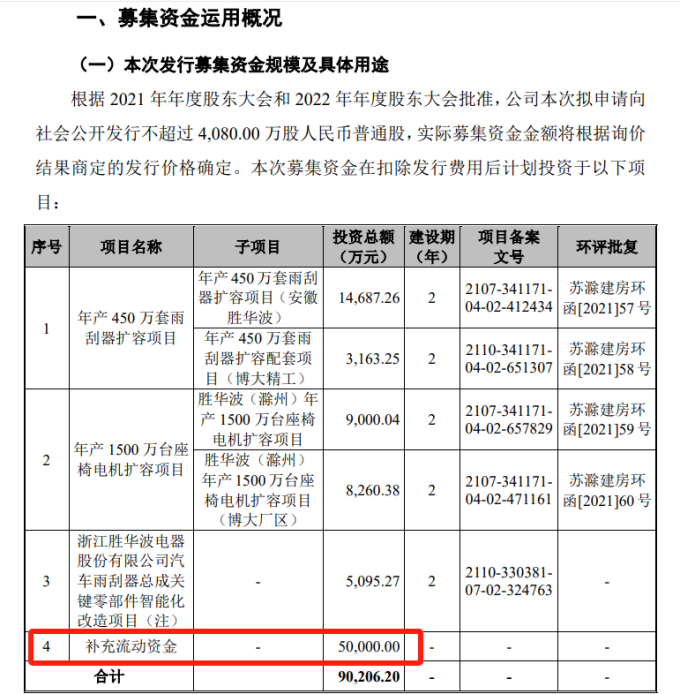

从募集资金用途来看,胜华波原计划发行4080万股,拟募集资金或达到约9.02亿元,实际募集资金金额将根据询价结果商定的发行价格确定。募集资金在扣除发行费用后,计划分别用于年产450万套雨刮器扩容项目(1.79亿元)、年产1500万台座椅电机扩容项目(1.73亿元)、汽车雨刮器总成关键零部件智能化改造项目(5095.27万元)、补充流动资金(5亿元,占比约55.43%)。

值得关注的是,补充流动资金的5亿元,是公司2024年1月递交的上会稿中新增的,根据公司2023年3月递交的招股书申报稿,彼时公司拟募资仅4.02亿元,并无用于补充流动资金的部分。

这一点也在此前问询中也受到了上交所的重点关注,要求胜华波说明,补充流动资金的必要性和合理性及测算过程,流动资金管理安排;结合相关市场案例,说明在审核阶段调整募投项目是否符合相关法律、法规及规范性文件的规定。

公司或存不当控制风险

除了业绩真实性、募资用途等问题,监管还重点关注了公司的内控问题,此次上会,上交所要求发行人说明是否存在不当控制风险。

其实,从公司名称和实控人的名字就能看出,胜华波是一家典型的家族企业。胜华波三个字,源于公司三名实控人王上胜、王上华、王少波,三人系兄弟关系,直接持股比例分别为20%、10%、10%,并通过胜华波集团间接持有60%股权,因此,三人合计直接、间接持有100%的公司股权。

这一点,胜华波在招股书中也有提及。

据招股书,公司存在实际控制权过于集中的风险。公司实际控制人王上胜、王上华和王少波本次发行前直接、间接控制公司100%的股份,若按本次公开发行新股4080万股计算,发行后王上胜、王上华和王少波直接、间接控制公司的股权比例仍将达到89.97%,持股比例较高。若未来公司实际控制人利用其在公司的控股地位,对公司发展战略、生产经营决策、利润分配、人事安排等重大事项的决策实施不当影响,则存在可能损害公司及公司其他股东利益的风险。

除了股权高度集中外,三位实控人的众多亲属也位列胜华波董监高名单。

据招股书,分别担任公司董事会秘书王佳佳、副总经理王丽慧二人为王上胜女儿;公司副总经理王坚为王上华儿子;总经理李伟良为王上华女婿。因此,胜华波8名高管中,有4名为实控人亲属,占比达50%,公司是否存在不当控制的风险引起市场关注。

事实上,胜华波的内控问题一直是上交所关注的重点。

在审核中心意见函中,上交所要求公司并结合实控人100%持股及其近亲属在公司关键岗位任职的情况,具体说明关键环节的决策、制约机制及执行情况,是否能有效防止实控人不当控制的情形,公司是否仍存在内控不规范或不能被有效执行的情况。

在此次上市委会议中,上交所上市委再度要求胜华波结合公司治理结构、历史内控不规范情形等,说明公司是否存在不当控制风险,内控制度是否健全且被有效执行。同时,关联交易真实性也被上市委重点问询。

除了上述几点外,胜华波还在招股书中进行了多项风险提示:

第一,毛利率下降的风险。报告期内,公司毛利率分别为27.95%、23.96%、26.84%和28.90%,产品销售价格和生产成本的变化对公司毛利率具有较大的影响。汽车零部件产品价格与下游整车销售价格具有较大关联性。由于整车制造商在产业链中具有较强的市场地位,对汽车零部件供应商的议价能力较强。在整车销售面临较大的降价压力时,会将降价部分向零部件供应商进行传导,导致汽车零部件价格下降。

第二,原材料价格波动风险。公司产品生产成本中直接材料占比较高,报告期各期内,公司主营业务成本中直接材料的金额分别为8.63亿元、12.03亿元、14.99亿元和7.95亿元,占主营业务成本的比例分别为62.52%、63.36%、64.39%和64.34%。公司主要原材料包括钢材、漆包线、铝锭、塑料粒子、电子元件、磁材等。如果未来公司主要原材料价格快速上涨且公司未能采取有效的应对措施,将对公司经营业绩带来不利影响。

第三,应收账款回收风险。报告期各期末,公司应收账款分别为8.05亿元、9.66亿、12.95亿元和15.54亿元,占当期流动资产的比例分别为52.67%、53.99%、55.44%和60.42%,占当期营业收入的比例分别为41.77%、38.52%、40.56%和 88.87%,占比较高。