自2022年净利润创下历史新高后,东山精密(002384.SZ)业绩持续降温。2023年及2024年一季度,东山精密连续陷入增收不增利的尴尬境地。进一步深究,LED显示器件毛利率陷入亏损,拉低了整体盈利水平。

证券之星发现,东山精密通过并购的策略推涨了营收,但商誉也一路水涨船高,如今已赶超2023全年净利润,一旦子公司出现业绩下滑,很容易对公司整体利润造成冲击。另一方面,东山精密近年来负债承压,可转债推进一年无果,欲向实控人袁永刚和袁永峰定增缓解资金压力。但二人约有近半股份被质押,届时15亿定增资金又能否顺利掏出?

两项业务亏损,深陷增收降利

资料显示,东山精密主要从事电子电路产品、精密组件、触控显示模组、LED显示器件等的研发、生产和销售,产品广泛应用于消费电子、新能源汽车、通信设备、工业设备、AI、医疗器械等行业。公司现在聚焦“消费电子+新能源”双轮核心战略主线,在稳步提升消费电子的基础上,努力开拓新能源行业。

根据2023年年报,东山精密实现营业收入336.51亿元,同比增长6.56%;对应归母净利润19.65亿元,同比下滑17.05%;扣非后净利润16.15亿元,同比下降24.08%。

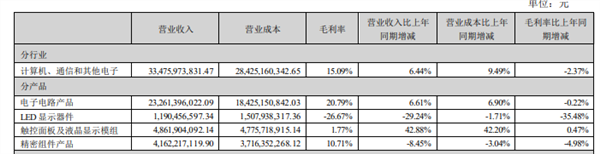

东山精密电子电路产品为印刷线路板(亦称PCB),全球PCB下游应用市场分布广泛,主要包括消费电子、新能源汽车、通信设备、工业控制、医疗等领域。

电子电路产品是东山精密的核心收入来源,2023年实现销售232.61亿元,同比增长6.61%,占总收入的69.13%,其中新能源车业务发展势头迅猛,营收较2022年增长168.39%。触控面板及液晶显示模组为东山精密第二大收入来源,该业务实现营收48.62亿元,收入占比为14.45%,同比大增42.88%,在所有产品中增速最快。

但精密组件产品及LED显示器件收入有不同程度下滑。其中,LED显示器件在所有产品中降幅最大,同比下滑29.24%至11.9亿元,主要受小间距LED显示屏市场需求下降的影响。

营收的增长并未带动业绩提升,东山精密产品端利润承压。其中LED业务、触控面板业务由于同质化产品竞争激烈,导致阶段性亏损。此外,PCB业务归母净利润也同比下滑17.05%至19.65亿元。

证券之星注意到,LED显示器件已是亏本售卖,其毛利率同比下降35.48%至-26.67%,主要是因为市场需求下降,生产量的下降,公司产能利用率不足,单位固定成本的上升所致,同时2023年因市场竞争的加剧,销售单价有所降低。虽然触控面板业务产生亏损,但在液晶显示模组的带动下,触控面板及液晶显示模组整体毛利率实现0.47%的小幅增长,不过对公司整体毛利率的提升作用有限。

LED显示器件毛利率的下降也导致内销的毛利率同比下降7.96%至4.49%,远高于外销1.38%的降幅。

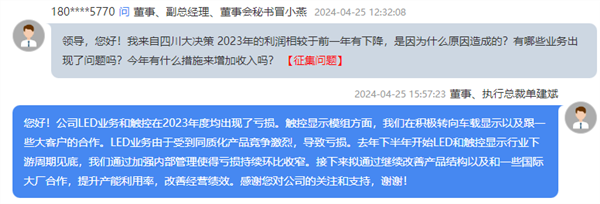

今年一季度以来,东山精密的经营形势并没有太大改善。根据一季报,公司营收约77.45亿元,同比增长18.94%;对应归母净利润2.89亿元,同比下滑38.65%。东山精密财务总监王旭在此前的业绩说明会上表示,2024年一季度净利润下滑主要系公司2023年一季度收购苏州晶端产生的投资利得,同时多个新生产基地刚投产,产能爬坡,利润尚未释放。

商誉增长不菲,大客户依赖严重

自2010年上市以来,东山精密经历了内生性增长和外延式并购两个发展阶段。

公开资料显示,2014年,东山精密通过收购牧东光电从LED行业拓展至触控面板行业,开始了外延并购扩张之路。

2016年,东山精密通过对纳斯达克上市公司MFLX的私有化收购进入柔性线路板市场,开始涉足PCB业务。2018年,东山精密又通过收购Flex Ltd.旗下的Multek进入硬板领域。通过上述两家公司的并购,东山精密形成了覆盖柔性电路板、刚性电路板、刚挠结合板的全系列PCB产品组合。

不断的买买买促使东山精密的营收大幅增长。与外延式并购前一年(2013年)相比,东山精密的营收从26.42亿元增长至2023年的336.51亿元。但证券之星注意到,其商誉也不断攀升,从2013年的82.8万元推高至如今的22.09亿元。

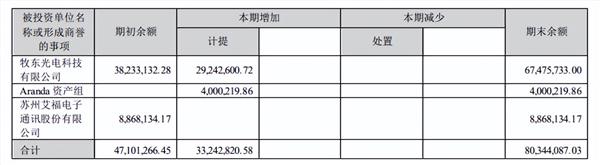

2023年,东山精密继续加码收购,相继将苏州晶端、美国Aranda工厂收入囊中,其中Aranda资产组产生商誉5050.24万元。

年报显示,东山精密2023年计提商誉减值准备3324.28万元,共来自2家公司。其中牧东光电占据了大头,2023年新增计提2924.26万元,合计计提商誉减值准备增至6747.57万元;Aranda资产组在收购首年就计提商誉减值准备400.02万元。目前,东山精密商誉账面价值为22.09亿元,赶超去年净利润水平。

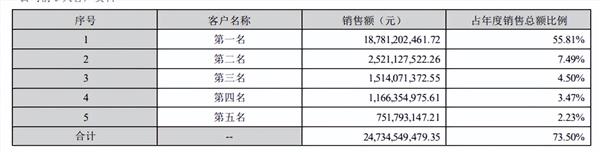

证券之星注意到,在营收节节攀升背后,东山精密也存在收入依赖大客户的问题。根据年报,东山精密第一大客户贡献了超过一半的收入,达到187.81亿元,占总收入的55.81%。而来自前五大客户的收入为247.35亿元,占到了总收入的73.5%。

实控人包揽定增,半数持股被质押

东山精密跨越式的发展带来了企业规模和业绩的提升,但资金压力也同步凸显。

截至一季度末,东山精密账面拥有货币资金95.77亿元,较2023年末的71.9亿元增长了33.2%,主要系报告期内经营活动净现流持续表现稳定,资本性支出低于去年同期导致自由现金流增加,同时银行贷款金额临时性增加。

从债务角度来看,其负债情况并不乐观。根据一季报,东山精密短期借款及一年内到期的非流动负债合计88.39亿元,长期借款51.86亿元,均较2023年末有所增长。

拉长时间来看,东山精密的有息负债支出较高。2020-2023年公司利息费用分别为5.62亿元、3.71亿元、3.03亿元、4.64亿元,今年一季度为1.06亿元。

此外,东山精密的资产负债率始终处于较高水平,2020-2023年资产负债率分别为64.87%、61.34%、59.52%、59%,历经短暂下滑后,今年一季度回升至59.57%。

证券之星注意到,为快速解决资金需求难题,东山精密从可转债转道向实控人定增。3月13日,东山精密决定终止推进了近一年的48亿元可转债事项,表示将通过自筹资金等方式并根据公司所处行业发展状况和客户订单等情况灵活推进原募投项目的建设。同时,东山精密拟向实控人袁永刚和袁永峰发行股票募资不超过15亿元,全部用于补充流动资金。袁富根和袁永刚、袁永峰父子三人为东山精密控股股东、实控人。

大股东参与定增主要是出于怎样的考虑?东山精密在投资者活动记录表中回应称,主要是基于公司可转债融资推进进度缓慢,公司需要资金去发展业务,所以就终止了可转债项目,实施对控股股东的定向增发。

作为定增对象,袁永刚和袁永峰将通过自有资金或自筹资金完成对上市公司的“输血”。但证券之星发现,实控人频繁进行股份质押,目前已有约半数持股被质押。5月6日发布的股份质押展期公告显示,袁富根目前无股份质押,但袁永峰、袁永刚累计质押股份数量达2.2亿股,占其所持股份比例分别为57.49%、45.39%。(本文首发证券之星,作者|陆雯燕)