“燕麦第一股”西麦食品(002956.SZ)为了换取更大的市场规模,近几年大举营销,三年半花掉超15亿元。只不过,销售费用带动营收增长的同时,也进一步挤压了公司整体利润。这在西麦食品2024年半年报中可以窥见:当期公司营收双位数增长,而归母净利润增长还不到2%,且不及销售费用的零头。

证券之星注意到,归母净利润增速慢于营收增速,来自电商渠道费用较高以及主要原料成本上涨的双重影响。

今年是“西麦”品牌成立30周年,周年庆典上,实控人谢庆奎提出“再造一个新西麦”。这次,其将增长点寄托在大健康市场。前有押注冷食燕麦的失利,西麦食品押注大健康领域能否翻盘留有悬念。

归母净利润不及销售费用零头

财报显示,今年上半年西麦食品实现营业收入9.73亿元,同比增长38.83%,归母净利润6654.19万元,同比增长1.84%。

在财报中,西麦食品表示,营业收入主要原因是春节旺季市场销售增加所致,这一点在单季度业绩中有明显对比。今年一季度,西麦食品营业收入、归母净利润分别为5.66亿元、4500万元,分别环比增长27.09%、96.14%;Q2营业收入、归母净利润分别为4.07亿元、2154万元,均环比双位数下滑,Q2业绩表现明显不如Q1。

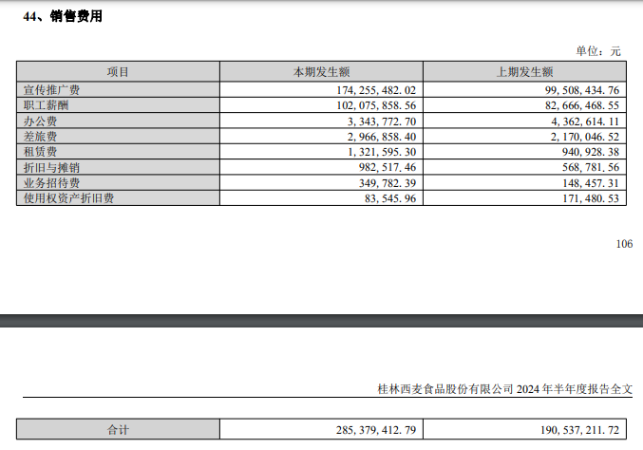

证券之星注意到,高昂的销售费用成为西麦食品营收增长的重要推手。今年上半年,西麦食品的销售费用支出为2.85亿元,同比增长49.78%,高于营收增速。其中,宣传推广费占大头,达1.74亿元。

通过营销换取市场规模,也意味着要以牺牲利润为代价。

谈及净利润增速慢于营收增速的原因,在日前的电话交流会中,西麦食品解释称,其一是公司发力兴趣电商,推动线上渠道销售增长,兴趣电商平台营收同比实现翻倍增长。相应的,投入兴趣电商平台的费用较高。公司下半年会逐渐的进行费用投入策略上的调整,优化线上费用投放的效率,提升线上的盈利能力。其二是因为主要原料成本的上涨,燕麦粒的涨价带来的成本增加在二季度产生一定影响。

这也是长期以来西麦食品的一大弊病。2021—2023年,西麦食品的销售费用分别为3.65亿元、3.94亿元、4.97亿元。算上今年上半年,西麦食品三年半销售费用累计支出15.41亿元。

不可否认的是,销售费用的增长推动了收入规模的增长。2021-2023年,西麦食品的营收从11.54亿元增至15.78亿元,但实际利润转化难见成效。2019年时,西麦食品的归母净利润就达到1.57亿元,2023年西麦食品归属净利润为1.16亿元,可见近几年利润在倒退。

冷食燕麦片收入占比不足7%

资料显示,西麦食品专注于以燕麦为代表的健康谷物食品的研发、生产和销售,主要产品有热食燕麦:纯燕系列燕麦片 (纯燕、有机、燕麦麸皮等)、复合系列燕麦片(牛奶燕麦、中老年燕麦、燕麦+、谷物粉、燕麦主食、功能性食品等)、休闲系列燕麦片(烘焙燕麦、减脂燕麦等)。

今年上半年,西麦食品纯燕麦片收入3.72亿元,占总营收的比重为38.19%;复合燕麦片贡献4.36亿元、44.78%的收入,超越前者,成为业绩支柱;冷食燕麦片贡献了0.68亿元收入,占比不足7%,去年同期这一产品收入占比为8.09%。

据了解,西麦食品曾大举进军冷食燕麦市场,希望以此获得“第二春”,但从目前结果看,差距甚远。

西麦食品主打的纯燕麦片和复合燕麦片属于热食燕麦片,需要沸水冲调或烹煮以达到食用状态,实际消费场景以早餐等为主。而受我国饮食习惯影响,早前冷食燕麦片并不吃香,随着2018年王饱饱等互联网新兴品牌崛起,该品类逐渐成为年轻消费者的心头好。西麦食品于2020年推出冷食燕麦片,当年产生了1.47亿元的营收。

2020年年报中,公司提出通过冷食燕麦打造第二增长曲线。然而开局即巅峰,次年该品类收入降至1.35亿元,至2023年仅为1.2亿元,业绩贡献度不足8%,扛大旗的依然是热食燕麦片。

一位食品行业人士表示,目前我国燕麦食品品类相对较少,且产品同质化较为严重以至于市场竞争不断激化,这就要求企业强化研发,不断扩充品类来满足人们日益多元化的消费需求。

西麦食品拥有广西贺州、河北定兴、张北、江苏宿迁——南北东四大生产研发基地,其也不断强化研发投入,但对比营销要稍显逊色。今年上半年,西麦食品的研发费用仅为423.58万元。

押注大健康赛道成效待考

证券之星注意到,押注冷食燕麦遭遇滑铁卢的西麦食品,又转变新方向:押注老龄化,业务布局正从燕麦领域延展至大健康赛道。

日前,在投资者调研活动中,西麦食品表示,公司除在谷物健康食品领域外,设定的新增长曲线来自于大健康领域。

对于新业务线的布局,西麦食品解释原因有二,一是,布局大健康领域符合当下的消费趋势和潮流。西麦食品称,国内目前正在快速步入老龄化社会,消费者对健康的需求与日俱增,公司顺应此趋势,进入大健康食品领域。

二是在早餐燕麦领域,西麦食品的市占率已经超过20%。西麦食品称,当在某一个细分领域的市占率达到30%之后,可能在领域内的内生增长会面临一些困难,费效比可能会较差一些。所以,西麦寻找新的增长方向。因燕麦的健康属性,获消费者普遍认可。因此,公司进行了自然延展,切入至大健康领域。

据西麦食品披露,其布局大健康领域的产品主要是蛋白粉。从上年末开始,公司已经初步规划了蛋白粉,在去年末的试推之中,市场反响较好,因此2024年加强了蛋白粉的市场推广。

产品细分为高钙益生菌蛋白粉、益生菌植物蛋白粉、胶原蛋白肽蛋白粉、红参肽饮、胶原蛋白肽饮等。此外,西麦食品还研发了中式养生和药食同源等产品。

西麦食品表示,未来可能会在医学等领域做一些尝试和努力,如益生菌、小分子蛋白肽等,进行产品矩阵的完善和丰富。

除在产品上的布局外,市场上,西麦食品表示要拓展海外市场。“公司对海外业务较为重视, 公司前期通过扩展海外经销商,借助经销商的网络销售公司的产品,下一步在条件成熟的情况下,会尝试直营或者通过跨境电商,来拓展海外市场”,西麦食品如是说。

据西麦食品披露,目前,其海外业务落地美国、新加坡、马来西亚、菲律宾、荷兰、意大利、澳大利亚、阿联酋等十多个国家和地区。押注老龄化市场能否实现业绩逆转,有待时间验证。(本文首发证券之星,作者|刘凤茹)