《印度时报》报道,印度蝗灾已基本结束,目前仅部分地区仍有蝗群聚集,但是不排除6月份更大程度规模爆发的可能。印巴地区是全球重要的棉糖产区,如果6月份蝗群再度爆发,将对全球的棉糖供应产生影响,继而影响价格,因此后续的蝗虫态势值得密切关注。

01

从全球的角度看蝗灾对棉糖的影响

本次沙漠蝗虫的爆发始于 2018 年的中东地区, 2019年中扩散至印巴边境和非洲之角地区。2020 年 1 月开始在非洲、红海沿岸和印巴边境大规模爆发,非洲北部,红海沿岸和印巴地区成为大规模爆发区,灾害程度进一步升温。

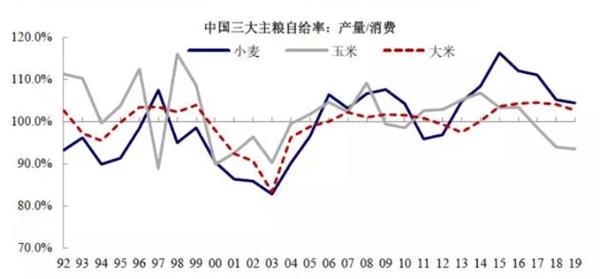

预计此次蝗灾对中国主粮安全影响不大,因为中国长期坚守粮食安全和18亿亩耕地红线,三大主粮产量能够覆盖国内消费。如果不考虑进出口,以产量/消费来表征粮食的自给率,可以看到中国三大主粮基本能够自给自足。同时,玉米的自给率数年小于1。三大主粮对外依存度均较低。如果考虑进出口,以净出口/消费来表征粮食的对外依存度,可以看到中国的三大主粮整体均有一定的对外依存度,但该比例较小,基本在5%以下,其中大米在2019年甚至实现了净出口。根据汇易数据,依照汇易口径计算的中国三大主粮库存消费比均指向除玉米自2015年起有所回落之外,大米、小麦的库存消费比自2012年后趋势上升。同时,尽管玉米的库存消费比持续回落,但仍高于联合国粮农组织确定的粮食库存消费比安全线(约17%~18%)。

从蝗灾的角度看,由于非洲地区主要农作物产量占全球比重较低,三大主粮都以净进口为主,即使大规模减产,对于全球农产品市场的边际影响较为有限。但是如果本次蝗灾在巴基斯坦和印度持续发酵,可能会对全球粮食和经济作物供给产生一定冲击。对于我国而言,三大主粮都以自给自足为主,库销比处于高位,受国际粮价上涨影响有限。相比之下,我国对棉花进口存在一定依赖,特别是对印巴两国棉花进口量超过了总进口额的四分之一(2018 年我国进口巴基斯坦的棉花金额占比 9.6%,进口印度的棉花金额占比为16.2%。)如果蝗灾蔓延导致印巴棉花减产,可能会对全球棉花价格产生冲击,这是郑棉在2月16日涨停的原因。

棉花之所以站在蝗灾行情的风口浪尖,是因为印巴地区也是最大的棉花产区,其中印度棉花播种面积约占全球的 40%,产量占全球的 28%,巴基斯坦棉花播种面积占全球的 8%,产量约占全球的 5%。因此,一旦印巴地区棉花产量受到影响,意味着约全球三分之一的棉花产量将受到明显影响。印度是棉花出口第三大国,而且印度国内消费处于持续增长、近几年印度棉花库存偏低且政府持续提高籽棉最低收购价,印度棉价格走势偏强,印度棉出口数量明显减少。而且由于用棉结构上的问题,每年仍需进口 30 多万吨的棉花,最主要的进口国是美国。

白糖方面,印度产量在2018年首次超过巴西成为全球第一大食糖生产国,但2019年受糖价较低,库存大增影响,印度食糖产量较上年回落幅度较大。美国农业部预测,2019/20 年度印度食糖产量为 2930 万吨,较上年减少 500 万吨,减幅为 14.58%,预计印度总消费量为 2850 万吨,较上年增加 100 万吨;预计印度出口量为 500 万吨。

02

全球棉糖的供需格局

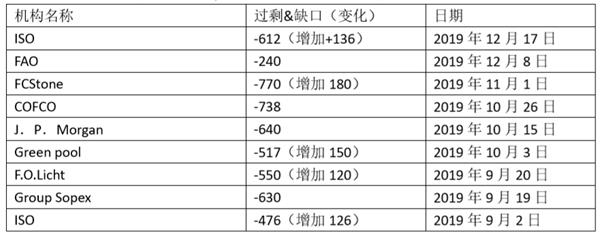

白糖方面,2020年全球糖市进入减产周期,供需缺口扩大趋势下,国际糖价迎来上涨契机。2019/20 年度全球食糖受产量减少、消费增加的预期,总体供需在连续三年过剩后将出现供需缺口,且从各大国际权威预测机构的预测报告来看,供需缺口还有持续扩大的趋势。从周期来看,国际糖价已经初步具备迎来上涨行情的基础。

全球主要机构预计白糖供需情况

从具体供需状况来看,据美国农业部2019年底月度供需报告,预计2019/20年度,全球产量为1.741亿吨,较上年减少580万吨,全球需求量为1.755亿吨,较上年增加120万吨。此外,据联合国粮农组织FAO在12月份的报告中显示,预计2019/20榨季全球糖产量将同比下降2.8%,至1.751亿吨,预计2019/20榨季全球食糖需求量为1.775亿吨。从全球期末库存的情况来看,据美国农业部预计,2019/20年度全球期末库存为4958万吨,较上年减少547万吨,处于近5年来的中值水平。换言之,如果不考虑库存因素,白糖市场已经出现明显缺口。

棉花方面,供需逐渐开始趋于平衡,按照正常天气估计下,全球棉花供应小幅大于需求。ICAC最新预计2019/20年度全球棉花将较2018/19年度增产,其中印度、美国增产,且增产将覆盖将足够覆盖掉中国、巴基斯坦、澳大利亚等国家的减产量,全球消费量预计较上一年度小幅增加。产量略大于消费量,预计去库存进程放缓。

据USDA12月棉花供需月报显示,2019/20年度,全球期初库存、产量和消费量调减,预计产量2636万吨,消费2618万吨,产量小幅大于供应。

全球棉花供需平衡表(USDA)

因此,从全球的格局来看,白糖市场出现一定的供应缺口,目前国内外糖市已经处于慢牛走势,棉花市场供应小幅过剩,但是逐渐向平衡过渡,因此一旦棉糖减产,对供需关系有明显影响,可能会造成价格大幅波动。

03

蝗灾爆发程度将显著提振棉糖价格

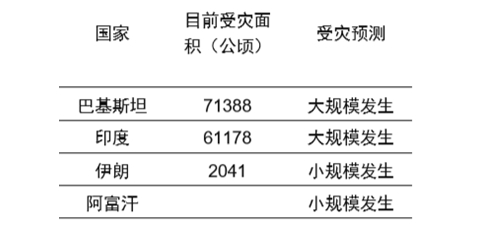

若蝗灾持续至 5 月以后,则棉花甘蔗等作物生长将受到明显影响。目前印度地区处于生长期的主要作物仅有小麦,蝗虫到达地区产量将受到影响,根据 FAO 统计,目前受影响面积约为 7 万公顷。另有部分春稻和甘蔗处于生长期,但目前并未受到明显影响。其他主要作物来看,棉花主产区将于 4-5 月进入播种期,水稻主产区将于 5-6 月进入播种期。根据 FAO 预测,蝗虫于 4 月可能再次形成大规模蝗群,若持续得不到有效防治,届时棉花、水稻、甘蔗等作物生长都将受到明显影响。特别是棉花和白糖,印度作为主要出口国之一,若减产出口减少,将导致全球棉花和白糖价格上涨。

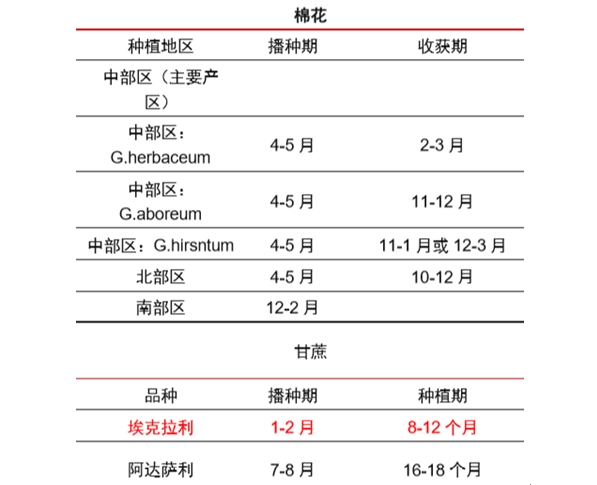

印度棉花播种和收获期

从后续发展来看,当前蝗虫灾情尚未到达高峰,按照蝗虫的演化规律,如果不得到有效防控,蝗灾后续仍有爆发式增长的可能性。沙漠蝗虫的繁衍能力极强,联合粮农组织预计新繁育的蝗虫将于2月孵化,4月初将形成新的蝗群,此时正值新的播种季节。根据联合国粮农组织对蝗灾的检测和预测情况,最为严重的埃塞俄比亚、肯尼亚和索马里地区的成年蝗虫已经产卵,若无法得到有效控制,预计未来4个月将迎来大爆发,到6月的蝗群数量或是现在的500倍。

简单测算,如果6月份蝗群数量达到现在的500倍,如果造成印巴地区白糖15%-20%的减产,则将增加全球白糖的供应缺口约100-150万吨,缺口进一步扩大,而对于棉花来说,如果印巴地区出现15%-20%的减产,全球棉花将进入小幅供应不足的局面,对价格的影响可想而知。

(文章来源:中投期货)

股票期货交流群:261302811 黄金外汇交流群:157310999 投资理财交流群:126983963

股票期货交流群:261302811 黄金外汇交流群:157310999 投资理财交流群:126983963