市场全天震荡走强,沪指高开高走收涨超1%,收复3100点大关。

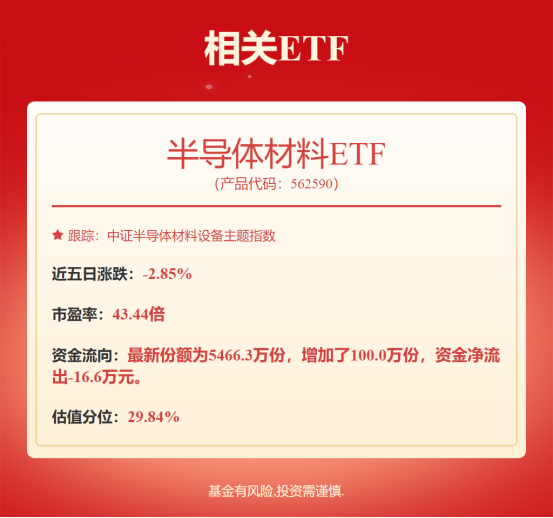

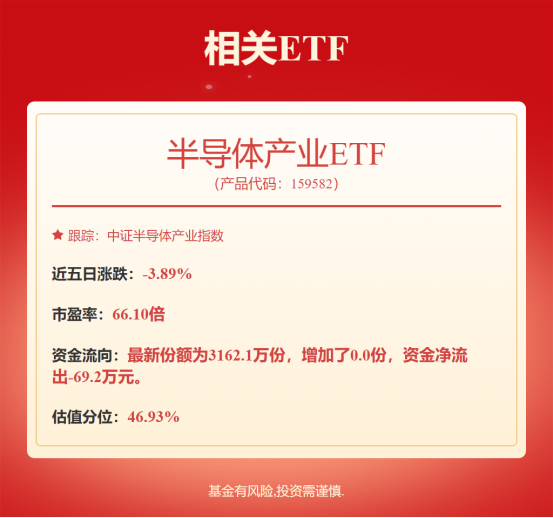

盘面上,电力产业链延续强势,其中虚拟电厂方向领涨,众智科技、国电南自等涨停。跨境电商概念早盘拉升,凯淳股份、跨境通等多股涨停。煤炭等高股息股强势,晋控煤业、平煤股份大涨超5%。午后半导体产业链集体爆发,其中光刻机、光刻胶方向领涨,容大感光、蓝英装备、扬帆新材等涨停。下跌方面,光伏概念展开调整。

板块方面,光刻胶、虚拟电厂、半导体设备、航运等板块涨幅居前,光伏、高速连接器、复合集流体、AIPC等板块跌幅居前。总体上个股涨多跌少,全市场近3400只个股上涨。

截至收盘,沪指涨1.14%,深成指涨0.88%,创业板指涨0.68%。沪深两市今日成交额7748亿,较上个交易日增加109亿。

四大因素催化市场走强

今日A股震荡走强,午后市场情绪显著回暖。综合市场观点,今日市场走强背后或有四个原因:一是电力改革预期的催化,二是地缘局势短期缓和,三是G7释放出了一些积极信号,四是“国家队”又有新动作。

具体而言,沪指在电力、煤炭、银行等红利方向的带动下相对强势。

电力、煤炭的走高,最直接的催化或仍是电力改革的预期。另一方面,与银行股类似,电力股、煤炭股也具备高股息特征,这也是近期A股市场的一条投资主线。平安证券认为,当前权益市场博弈加码,需要持续关注国内积极政策的落地效果以及持续发力程度,防范外部风险的扰动。中期仍建议持续配置稳健的红利策略。

个股方面,长江电力创下历史新高,股价触及26.70元/股。中原证券认为,长江电力是A股市值最大的发电上市公司,水电主业经营稳健,盈利能力强且稳定,作为价值蓝筹标杆和高股息标的,为长期持有的投资者带来了较为丰厚的回报。

对于整个电力方向,国泰君安认为,电力体制改革持续深化,源网荷储一体化新型电力系统构建进入加速转型期,煤电容量电价、电力辅助服务市场等与新型电力系统匹配的电力体制机制逐步形成。市场化定价机制下盈利结构和估值体系优化的煤电,大功率柔性输变电/大型燃气轮机等核心技术装备,电力数字基础设施和智能电网等板块值得关注。

不过,从短线情绪看,两只高标正虹科技与新华联,均跌幅明显,而连板股一度降至4家,短线情绪持续低迷。在此背景下,市场避险情绪较为明显,财联社建议,应对上仍先以防守为主,静待短线风险充分释放,情绪触及冰点回暖后再行跟随进场。

“国家队”又有大动作

值得注意的是,今日午后,半导体方向强势冲高,压过了电力等红利方向。截至收盘,半导体、电子化学品等净流入排名靠前,其中半导体净流入达9.10亿元。

消息面上,“国家队”又有最新动作。

据企查查上的工商注册资料,5月24日,国家集成电路产业投资基金三期股份有限公司成立,法定代表人为张新,注册资本3440亿元人民币,经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动,企业管理咨询。

股东信息显示,该公司由财政部、国开金融有限责任公司、上海国盛(集团)有限公司、中国工商银行股份有限公司、中国建设银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司等19位股东共同持股。

值得注意的是,此次大基金出手的金额远超市场预期。

今年3月,媒体报道称,中国国家集成电路产业投资基金正在为其第三期基金从地方政府和国有企业筹集资金,预计第三期基金规模将超过第二期基金的2000亿元人民币,达到270亿美元;还有媒体预计第三期的规模会达到3000亿元。

按照如今3440亿元的注册规模,此次“国家队”出手显然超过了市场此前的预期,最高甚至超过了70%。相比2014年一期的1387亿元和2019年二期的2041.5亿元,第三期规模也有巨大提升。

至于大基金三期具体会投资哪些方向,机构对此也早有分析。

华鑫证券此前发布研报称,国家大基金的前两期主要投资方向集中在设备和材料领域,为我国芯片产业的初期发展奠定了坚实基础。随着数字经济和人工智能的蓬勃发展,算力芯片和存储芯片将成为产业链上的关键节点。此次大基金三期,除了延续对半导体设备和材料的支持外,更有可能将HBM等高附加值DRAM芯片列为重点投资对象。

中航证券则认为,我国IC产业自主攻坚将为必然趋势,当前受限环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。此外,尽管晶圆厂产能增速快,但仍以成熟制程为主,未来政策有望向先进制程晶圆厂倾斜建议关注。

此外,从今日盘面来看,电子化学品、半导体等方向午后持续冲高,主要或也是受大基金三期成立的催化。

A股稳步上行态势将延续

最后,回到A股后续走势上来。

周末,证监会发布了减持新规,也是我国首次以部门规章形式对上市公司减持做出系统性规范。机构普遍认为,《减持管理办法》出台,能够增强市场内在稳定性,建设A股市场的良性生态,有利于市场中长期发展。

中信证券判断,A股稳步上行态势将延续。

基于预期修复的行情虽结束,但是,随着现实逐步验证后,市场稳步上行态势将延续,后续有四个因素的验证至关重要:一是地产政策转向的效果及后续进一步的政策应对有;二是旨在优化供给端的产业政策需要时间逐步起效;三是三中全会各项改革方针的推出值得期待;四是复杂的地缘环境对市场风险偏好的影响需要消化。

这种情况下,中信证券建议,配置上继续围绕绩优成长、低波红利和活跃主题布局,减少轮动博弈。

①绩优成长方面,重点关注规模扩张冲动受抑制、资本金消耗有望减缓增长、资产质量预期改善从而打开重估空间的银行,关注工程机械、家电、基础化工、消费电子等制造业龙头,产业周期筑底企稳的医药,以及港股的消费和互联网龙头。

②低波红利方面,建议红利品种更加聚焦现金回报的稳定性,适当回避盈利周期性波动显著的行业,继续关注自由现金回报率稳定的水电、核电,保费稳定增长的财险,还有分红比例提升、经营稳定的部分消费品龙头。

③活跃主题方面,低空经济、AI产业化、生物制造等主题预计仍将维持较高热度,但需要持续跟踪市场结构的转变趋势。