11月27日,中国银保监会公布前10个月保险业经营情况,财险与人身险保费双双呈增长趋势。

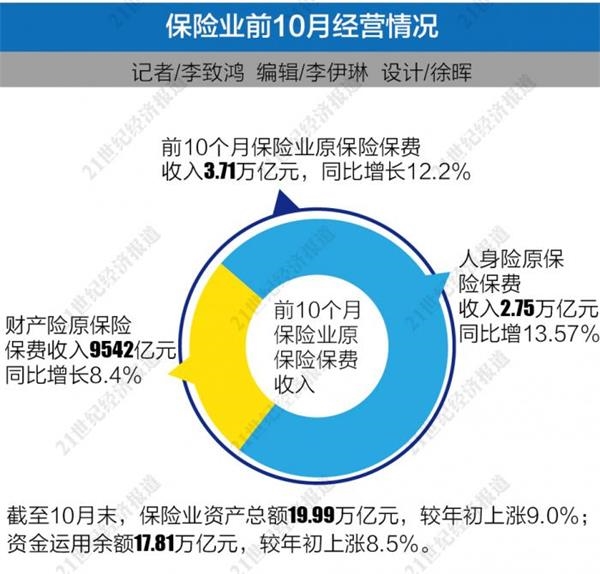

具体为,前10个月保险业原保险保费收入3.71万亿元,同比增长12.2%。其中,财产险原保险保费收入9542亿元,同比增长8.4%;人身险原保险保费收入2.75万亿元,同比增13.57%。

健康险保费增速最高

在人身险中,寿险原保险保费收入20360亿元,同比增长9.46%;健康险原保险保费收入6141亿元,同比增长30.27%;人身意外伤害险原保险保费收入1015亿元,同比增长10.89%。

不难发现,健康险原保险保费收入增速最高。近段时间,一系列关于健康保险的政策出炉:11月12日,银保监会发布《健康保险管理办法》;11月26日,下发《关于长期医疗保险费率调整有关问题的通知(征求意见稿)》。

其中,《健康保险管理办法》明确,“长期医疗保险可以进行费率调整”;《关于长期医疗保险费率调整有关问题的通知(征求意见稿)》表示,“长期医疗保险产品应当以单个产品为单位进行费率调整。首次费率调整时间应当不早于产品销售之日起满3年,每次费率调整间隔不得短于1年。”

21世纪经济报道记者在采访中了解到,以往,由于缺乏费率调整政策的明确支持,保险公司在设计开发医疗保险时,只能开发一年期或期限有限(如六年内)的医疗保险,用停售老产品升级新产品的模式应对未来的医疗通胀和医疗技术进步导致的医疗费用高企。这一点也是广大消费者对医疗保险产品最大的疑虑,他们担心保险公司随意停售保险产品导致其未来无法获得必要的医疗保障。

这一规定预计将会对时下最火的百万医疗保险产生影响。不过,同方全球人寿总经理助理兼首席人力资源及行政官王前进也对21世纪经济报道记者坦言,长期医疗保险费率可调并不意味着保险公司可以随意调整费率。费率可调整涉及调整幅度、频率等多个方面,还包括对投保人的知情权、选择权等权利保护,也包括保险公司内部决策流程是否合理、信息如何公示等。

虽然前述一系列新规利好健康保险发展,但保险公司要在健康保险领域有所作为,还要解决很多瓶颈。例如,“保险本身是会产生逆选择的产品,给付型健康保险逆选择倾向更高。因为当消费者身体健康时,通常不大会考虑购买健康保险,而在健康发生问题时才会决定购买。”11月18日,在“21世纪亚洲金融年会”上,招商信诺人寿保险有限公司总经理兼首席执行官赖军表示,“此外,当前高端医疗保险盈利依然较难,只要客户稍微下沉,逆选择或者用药不合理状况增加,就会令保险公司难以盈利。因此,保险公司如何真正为客户提供所需的健康保障同时,又将医疗理赔成本控制在合理水平,是一个关键性问题。”

普华永道中国金融行业管理咨询合伙人周瑾在接受21世纪经济报道记者采访时表示,就经营健康保险的能力而言,控费能力和风险管理能力等两大核心能力是保险公司普遍缺乏的。

周瑾具体解释称,第一是控费能力,尤其针对长期健康保险,未来医疗技术的发展和治疗方法的创新,都会影响治疗成本,但如何控制医疗成本,保险公司天然没有太大话语权,毕竟相应的技术标准及数据都不掌握在保险公司手里。“如果要发力长期健康保险,保险公司首先要把如何建立这个底层能力的问题考虑清楚。”

第二是风险管理能力。从风险定价角度讲,保险产品定价需要覆盖两类风险,自然层面的风险和人性层面的风险。自然层面的风险包括天灾人祸和生老病死相关的风险,这些风险某种程度是有自然规律可循的,也是传统精算可以覆盖的。但人性层面的风险与人的心理和行为有关,更难识别、计量和定价。逆选择风险即属于人性层面的风险。除逆选择风险外,还有欺诈风险,恶意保险欺诈对健康险经营的影响更大,这些能力并非保险公司传统精算能力和风控手段可以覆盖。

保险资金运用余额17.81万亿

此外,根据银保监会发布的数据,截至10月末,保险业资产总额19.99万亿元,较年初上涨9.0%;资金运用余额17.81万亿元,较年初上涨8.5%。

近段时间,保险资金运用领域亦动作频频。11月22日,银保监会根据《关于规范金融机构资产管理业务的指导意见》要求,起草了《保险资产管理产品管理暂行办法(征求意见稿)》。

中国保险资产管理业协会数据显示,2019年1-10月,28家保险资产管理机构注册债权投资计划和股权投资计划共184只,合计注册规模3358.56亿元。其中,基础设施债权投资计划108只,注册规模2417.70亿元;不动产债权投资计划73只,注册规模888.86亿元;股权投资计划3只,注册规模52.00亿元。同期,5家保险私募基金管理机构共注册5只保险私募基金,合计注册规模1050.00亿元。

国务院发展研究中心金融研究所教授朱俊生对21世纪经济报道记者表示,《保险资产管理产品管理暂行办法(征求意见稿)》收紧了保险资管投资于非标资产的上限比例(35%),这有利于降低投资非标资产的风险。标准化产品的流动性与公开程度都会提升,但流动性风险与市场风险溢价将相应摊薄,收益率将呈下行趋势,有可能加大保险资金收益率提升的难度。允许保险资管根据资金的特点,在做好风险管理的前提下有针对性地开发与保险资金投资风格和风险偏好相契合的非标产品,可以发挥保险资金规模大、期限长的优势,满足保险资金运用需求,并更好地满足实体经济的融资需求。

此外,银保监会还印发了《关于保险资金运用领域存在问题的通报》,曝光了保险资金运用存在的八项问题;通报了三家保险公司相关资产投资比例超过上限的问题。

业内人士认为,银保监会一系列举措,旨在引导保险公司积极调整资产结构,加强资产负债管理,提高风险管理能力,防范资产负债错配风险,更好服务实体经济等。

(文章来源:21世纪经济报道)

股票期货交流群:261302811 黄金外汇交流群:157310999 投资理财交流群:126983963

股票期货交流群:261302811 黄金外汇交流群:157310999 投资理财交流群:126983963